Choisir une mutuelle santé adaptée à vos besoins personnels est une étape cruciale pour garantir une couverture optimale et maîtriser votre budget santé. Face à la diversité des offres et aux multiples garanties proposées, il est essentiel d’adopter une démarche réfléchie et personnalisée. Retracer votre profil, vos attentes et vos priorités vous évitera des dépenses non maîtrisées et des remboursements décevants. Voici les critères clés et les conseils pratiques pour sélectionner la mutuelle santé idéale, en tenant compte de votre situation concrète et des spécificités du marché actuel.

Pourquoi la sélection mutuelle doit répondre à des besoins personnels précis

Il n’existe pas de formule universelle pour la meilleure mutuelle santé. Les besoins varient fortement selon l’âge, la situation familiale, la santé et le parcours professionnel. Par exemple, un jeune actif sans problèmes de santé bénéficie souvent d’une couverture minimum tandis qu’un senior aura intérêt à privilégier des garanties renforcées pour les soins spécialisés et l’hospitalisation. La clé du choix mutuelle réside dans la correspondance exacte entre vos dépenses médicales réelles et les garanties proposées.

- Évaluez votre profil santé et vos antécédents

- Identifiez les postes de dépenses fréquents (dentaire, optique, hospitalisation)

- Considérez l’évolution de votre situation (naissance, changement d’emploi, âge)

Une offre pas chère mais mal adaptée peut entraîner un reste à charge important, notamment sur les prothèses dentaires ou les dépassements d’honoraires médicaux. Pour approfondir ce point, l’article sur le tiers payant et son impact sur les coûts offre des précisions utiles.

Les limites du classement des meilleures mutuelles santé

Le marché de la complémentaire santé comprend des acteurs majeurs comme le groupe VYV, Malakoff Humanis ou Axa France, dont la solidité financière peut rassurer. En 2024, le groupe VYV a réalisé un chiffre d’affaires de 11,2 milliards d’euros, ce qui en fait le leader sur le territoire national. Toutefois, ces volumes financiers ne garantissent pas automatiquement un excellent remboursement santé sur des postes clés comme le dentaire ou l’optique.

Un classement basé uniquement sur la taille des organismes ne doit donc pas être le seul critère pour choisir votre mutuelle. Il convient de coupler ce repère avec une analyse rigoureuse des garanties et des remboursements adaptés à votre usage réel. Retrouvez une analyse détaillée des mutuelles santé fiables en 2026 pour approfondir cette perspective.

| Groupe | Chiffre d’affaires 2024 (en Mds €) | Position sur le marché |

|---|---|---|

| Groupe VYV | 11,2 | 1er acteur national |

| Malakoff Humanis | 3,81 | 2e acteur national |

| Axa France | 3,57 | 3e acteur national |

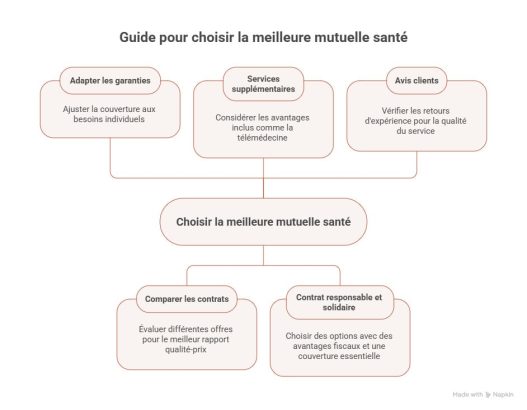

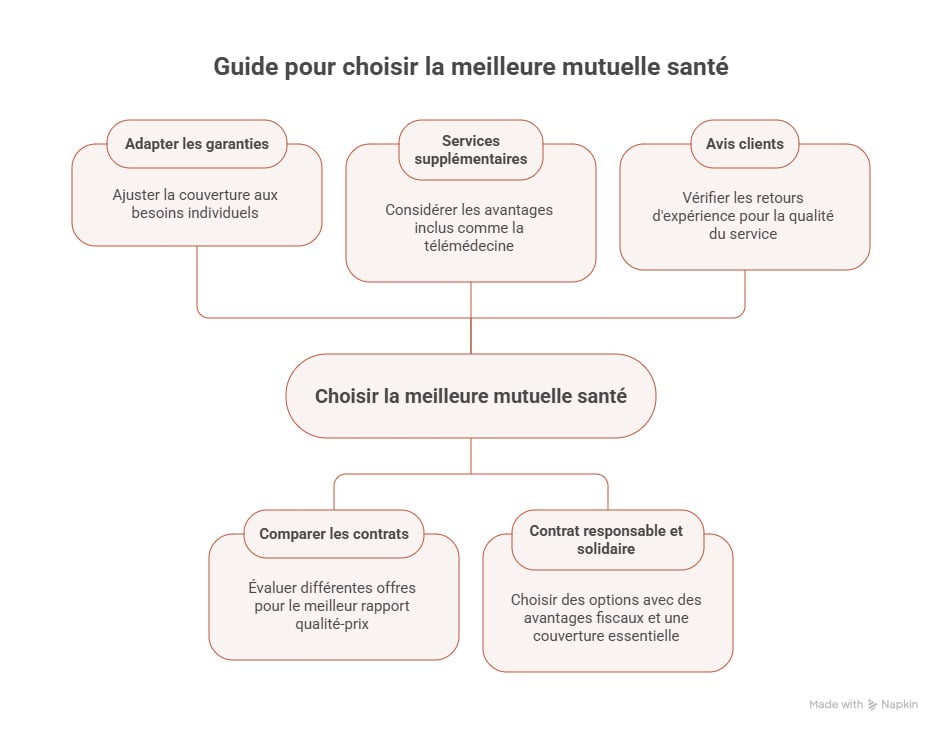

Les garanties mutuelle indispensables selon les besoins personnels

Avant de procéder à une sélection mutuelle, certaines garanties demandent une attention particulière, notamment:

- Dentaire : Les implants et prothèses restent peu remboursés par la Sécurité Sociale. Une mutuelle solide sur ce poste minimise le reste à charge.

- Optique : Privilégiez un forfait en euros plutôt qu’un simple taux de remboursement. Un forfait annuel entre 150 et 200 euros peut couvrir une monture adaptée.

- Hospitalisation : Vérifiez la prise en charge de la chambre particulière, des dépassements d’honoraires et des frais de séjour. Des taux de remboursement élevés (200 à 300 % de la base) sont recommandés.

La présence du tiers payant facilite les démarches médicales, mais ne constitue pas un critère de remboursement. Pour plus de détails, consultez l’article sur la mutuelle santé 2026 et ses tendances.

| Poste de garantie | Critère clé | Seuil conseillé |

|---|---|---|

| Dentaire | Bon remboursement prothèses | Forfait supérieur à 500 € par an |

| Optique | Forfait en euros | 150 à 200 € par an |

| Hospitalisation | Taux de remboursement | 200-300 % de la base |

Le choix mutuelle adapté à votre profil : senior, famille, jeune, salarié

Le choix d’une complémentaire santé sensible à votre situation personnelle est fondamental. Les besoins spécifiques devraient guider votre sélection :

- Senior : Priorisez les garanties pour l’audition, les spécialistes avec dépassements et l’hospitalisation régulière.

- Famille : Portez une attention particulière à l’orthodontie et à l’optique enfants.

- Jeune actif : Une formule plus légère peut suffire sauf en cas de soins lourds dentaires.

- Salarié : Tirez profit de la mutuelle d’entreprise, souvent financée à au moins 50 % par l’employeur, avec un renfort possible.

- Indépendant : Le contrat Madelin offre un avantage fiscal en déduisant les cotisations du revenu imposable.

| Profil | Besoins principaux | Garanties recommandées |

|---|---|---|

| Senior | Soins spécialisés, hospitalisation fréquente | Haut niveau remboursement hospitalisation et audioprothèses |

| Famille | Soins enfants, orthodontie, optique | Couverture orthodontie et forfait optique renforcé |

| Jeune actif | Soins courants, prévention | Formule basique avec options dentaires selon besoins |

| Salarié | Mutuelle d’entreprise, équilibre budget | Renfort complémentaire si nécessaire |

| Indépendant | Avantages fiscaux, couverture complète | Contrat Madelin avantageux fiscalement |

Comment comparer et souscrire une mutuelle santé en ligne

Les comparatifs mutuelles facilitent la mise en parallèle des offres sur la base d’un profil défini : âge, lieu de résidence, régime social et garanties souhaitées. Cette approche permet d’obtenir un devis adapté en quelques minutes, sans biais commercial.

- Utilisez un comparateur en ligne pour visualiser plusieurs propositions

- Étudiez les exclusions, délais de carence et plafonds annuels par poste

- Vérifiez la possibilité de résiliation à tout moment après un engagement généralement annuel

- Examinez la réputation du fournisseur, en vous référant par exemple au label excellence 2025

- Adaptez le contrat à votre budget santé global pour garder une gestion raisonnable des dépenses

Il est aussi utile de consulter des ressources précises sur la fin de contrat mutuelle et comment gérer votre transition efficacement via la lettre de fin contrat mutuelle.

| Étapes | Description | Outils & conseils |

|---|---|---|

| Identification besoins | Profil, postes de dépenses, contraintes | Self-évaluation, historique santé |

| Recherche offres | Comparateurs, sites spécialisés | Comparateur en ligne |

| Analyse garanties | Exclusions, carences, taux de remboursement | Lecture attentive des contrats |

| Souscription | Choix final, signature, démarches | Optimiser résiliation infra-annuelle |

Article mis à jour : mercredi 3 juin 2026 par Nichola Marier

Moi, c’est Nicholas Marier, spécialiste de l’assurance pro. J’ai toujours aimé protéger les entrepreneurs, mais un jour, une PME m’a invité à fêter son premier million assuré. L’assurance, c’est aussi des histoires de réussite.